当前位置:

当前位置:

热门推荐

热门推荐

推荐新闻

推荐新闻

在线留言

在线留言 详情内容

详情内容 等额本息是指一种贷款的还款方式,指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

等额本息和等额本金是不一样的概念,虽然刚开始还款时每月还款额可能会低于等额本金还款方式的额度,但是.终所还利息会高于等额本金还款方式,该方式经常被银行使用,典型的代表就是我们的房贷。

还款法

即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是.为普遍,也是大部分银行长期推荐的方式。

等额本息还款法即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

等额本金还款法即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

计算公式

每月还款额=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

计算公式

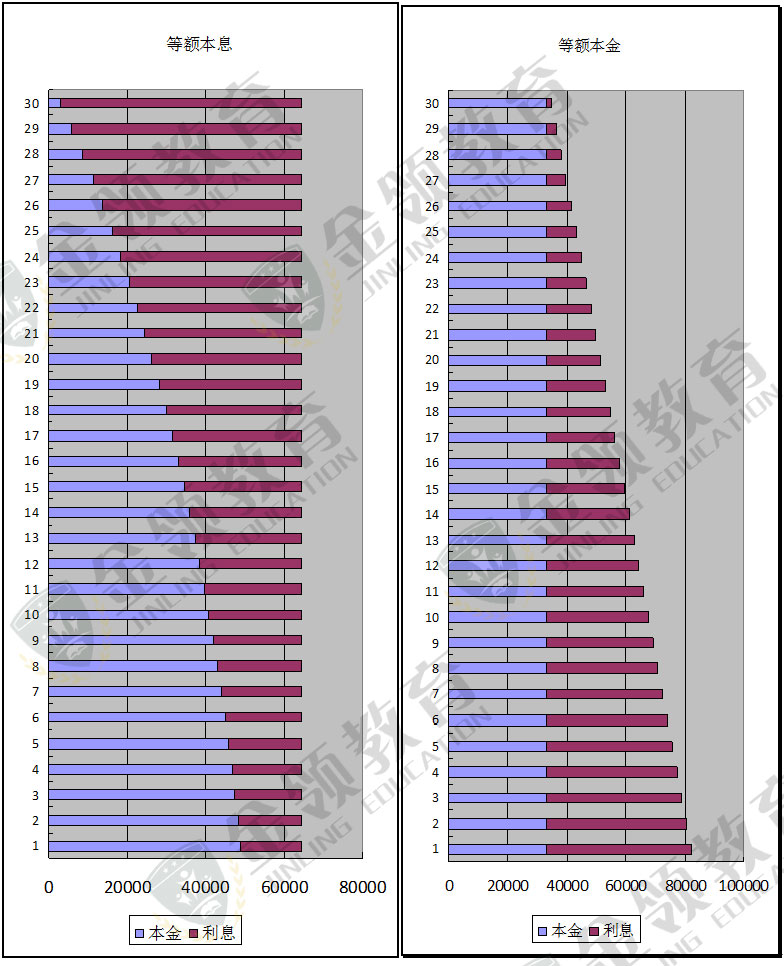

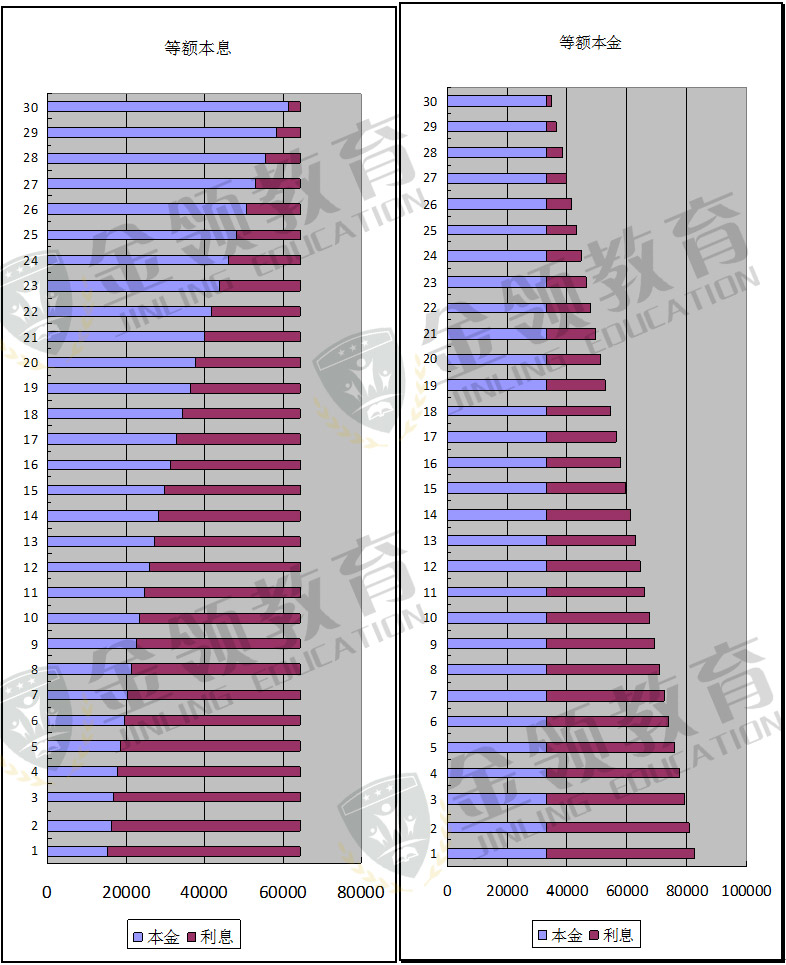

等额本息的每年还款信息展示

等额本金的每年还款信息展示

等额本金贷款采用的是简单利率方式计算利息。在每期还款的结算时刻,它只对剩余的本金(贷款余额)计息,未支付的贷款利息不与未支付的贷款余额一起作利息计算,而只有本金才作利息计算。

等额本息贷款采用的是复合利率计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,未付的利息也要计息。在国外,它是公认的适合放贷人利益的贷款方式。

因此,在传统还款方式下,贷款周期越长,等额本息贷款就要比等额本金贷款产生越多的利息。所以,如果借款人无法调整 (或选择)还款方式的话,贷款周期越长的借款人,越应该选择等额本金贷款。

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在贷款前期还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年轻人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法,前期压力会非常大。

等额本金相比等额本息,既然同样情况下等额本金法还的利息少,是不是就要..等额本金还款方式呢?答案是不一定的,掌握以下六条原则,选择合适的还款方式才是重要的。

1.当前的承受能力:还款初期,等额本金方式每期的还款额比较高,还款压力比等额本息大,因此,要考虑个人在贷款初期的承受能力;

2.考虑货币的时间价值:等额本金方式意味着更高的“首付款”——前期还款额高,早期负担重;等额本息则有更高的财务杠杆,用更少的钱撬起了重大规模的资产;

3.考虑是否要出售房产:如果房产打算短期(在等额本息总还款额少于等额本金的时间区间内)持有,升值变现后往往等额本息还款法的投资收益率更高;

4.考虑当前的人生阶段:等额本金比较适合正处于事业黄金期或者接近退休年龄的人,因为事业黄金期的人在资金上正处于一生.富裕的阶段,此时是可以承受较大还款压力的。而对于刚踏入社会,没有多少积蓄的年轻人,因为相较于等额本金来说,等额本息在前期的还款压力要小很多。

5.考虑是否提前还款:若提前还款,等额本息法由于前期基本还的都是利息,而本金并没有还多少,所以提前还款会比较吃亏。等额本金法由于前期还的本金比例较大,所以提前还款就可以避免后期的利息。所以有提前还款打算的且贷款前期有一定还款能力的可以推荐选择等额本金的还款方式。

6.考虑收入的稳定性:如果收入稳定,特别是普通的工薪家庭,比较适合选择等额本息的还款法方式;如果收入较高,有等额本金的还款能力,建议优先选择等额本金的还款方式。

本文由金领教育赵鹏飞老师编辑整理,转载需注明